Una taza de café, ¿a qué precio?

El mercado del café enfrenta una escalada histórica en el precio internacional y las predicciones, de optimistas a apocalípticas, anticipan un año agitado para la industria

La cotización del café en las bolsas de valor ha llegado a picos no alcanzados desde hace más de cincuenta años y el mercado ya empezó a sentirlo. Las razones pueden ser múltiples, pero la mayoría de los analistas coincide en dos causas principales: por un lado, una severa sequía (la peor en 70 años) en los meses de agosto y septiembre en Brasil, seguida por una fuerte lluvia en octubre que ha amenazado la cosecha para el presente año. Por otro lado, un sostenido incremento en el consumo de la droga legal más popular en el mundo. Los grandes jugadores en esta industria se preparan para ajustar los precios y, por supuesto, seguir rentabilizando su imparable demanda. Este año, el problema del consumo del café, la mercancía más vendida después del petróleo girará en torno a cuánto tendremos que pagar por él. Sin embargo, ¿cuál es el precio que estamos pagando en realidad y cuáles pueden ser las consecuencias de nuestras futuras decisiones en esta industria?

Una mercancía con cada vez más demanda que oferta

En economía, el término mercancía, commodity o materia prima se refiere a los bienes económicos que pueden intercambiarse entre sí o reemplazarse sin importar quién los haya producido. Este es el caso de algunos vegetales (llamados soft commodities), como el cacao o el café. Estos bienes se comercian en dos tipos de mercados: el mercado al contado (o spot), donde el precio se define en el momento inmediato de la compra y el mercado de futuros, donde se negocian contratos con precios fijados por adelantado para una venta posterior. En este caso, el juego es similar a la compra y venta de acciones, por lo que existen agentes o brokers que compran dichos contratos para venderlos después, en función de la oferta y la demanda y, por supuesto, de la volatilidad del precio. Es en este último mercado donde los precios para el café se están disparando en la actualidad.

Según datos de la Organización Internacional del Café (ICO), en las tres últimas décadas se ha duplicado la demanda mundial de este producto, tanto en los países productores como en los no productores. En este periodo, no obstante, ocurrió un fenómeno interesante e importante para la industria del café. Los contenidos materiales (la calidad perceptible) empezaron a determinar y destacar cada vez más en la oferta, a la vez que los contenidos simbólicos (origen, certificaciones, historias) constituían elementos que dirimían las decisiones de los consumidores. A este fenómeno se le conoció como “la tercera ola del café”, un movimiento de escala global que estimuló tanto el desarrollo de la industria como el consumo en los países productores. Del mismo modo, la brecha entre los mercados convencional y especial se fue acentuando a medida que los términos en que se fijaban los precios para el segundo se diferenciaba del primero. A esto se sumaron las competencias donde se premiaba la calidad de los cafés y de sus artífices. Todo ello, añadido a su valor tradicional como bien de consumo social, contribuyó a consolidar un mercado en constante crecimiento, sobre todo en países donde dicha bebida era prácticamente desconocida y hoy es parte de su estilo de vida.

Este ha sido el caso del mercado asiático. Según datos de la Administración federal de agricultura de los Estados Unidos (FDA), el consumo de café en China se disparó casi un 150% en los últimos diez años y se prevé que alcance los 6,3 millones de sacos (378 mil toneladas) en 2025. Si bien China produce café, su producción nacional ronda los 2 millones de sacos, por lo que el diferencial tiene que ser compensado con las importaciones de otros países. Aunque el té sigue siendo su bebida principal, el gigante asiático se despierta cada vez más con ganas de tomar café. Su consumo es más y más popular, especialmente entre los profesionales jóvenes de las zonas urbanas, quienes además lo suelen tomar fuera de casa. Sin embargo, ¿tendrá la producción mundial del café la capacidad suficiente para satisfacer la demanda de este nuevo mercado? ¿A qué precio?

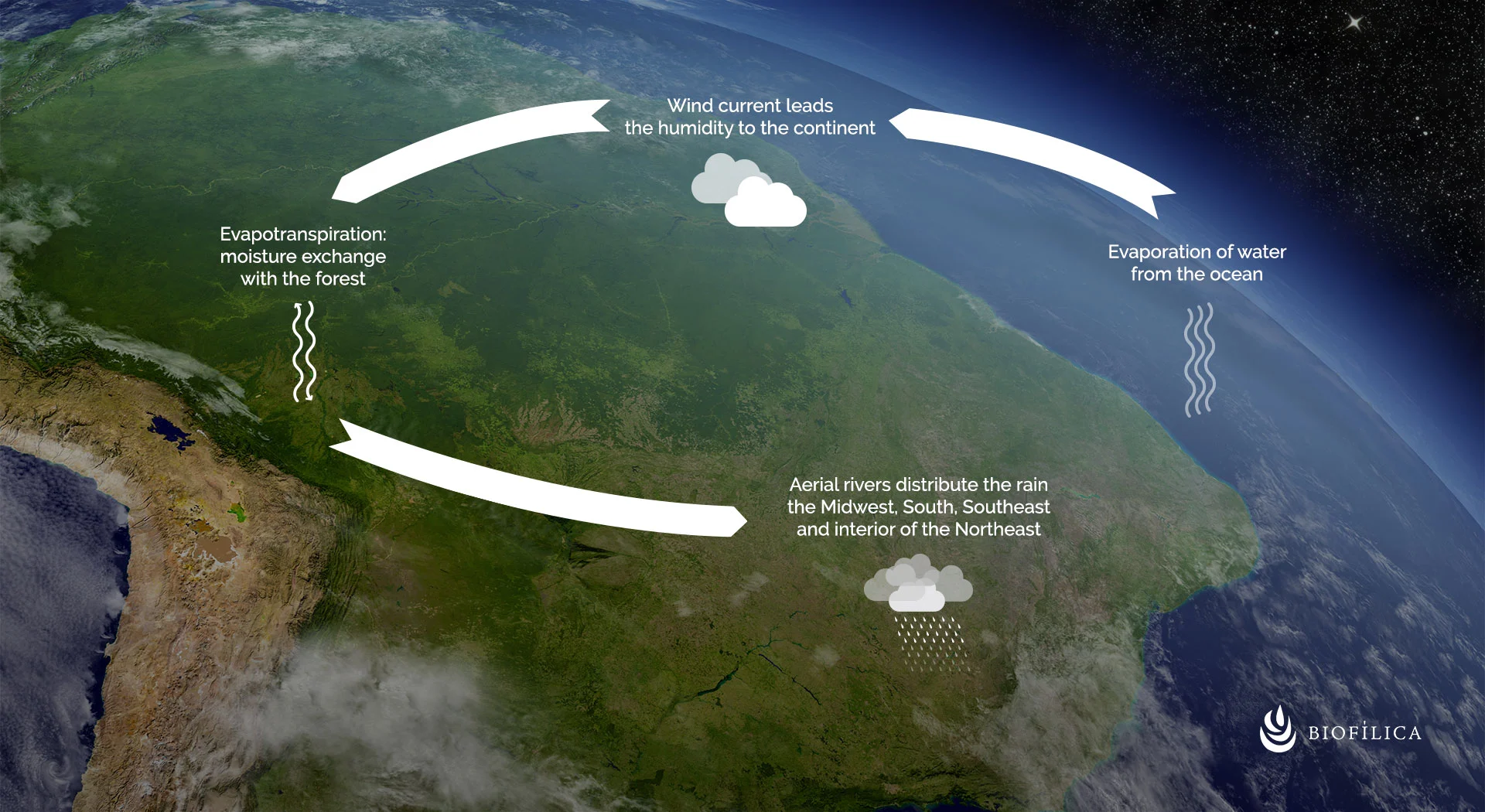

El cultivo del café y la destrucción del bosque tropical

Los cambios en el régimen de lluvias de los últimos años en América del Sur se han atribuido en parte a la deforestación del bosque tropical y la consecuente alteración de los ecosistemas. Este ha sido el resultado paradójico del crecimiento de la población y de la expansión de la frontera agrícola. Normalmente, la humedad que sopla desde el Océano Atlántico forma lluvia sobre el Amazonas oriental y allí las copas de los árboles absorben el agua (aproximadamente unos 1000 litros por árbol al año) y la devuelven a la atmósfera en forma de vapor, el cual es transportado hacia al oeste. Este ciclo se repite hasta que los llamados “ríos voladores» chocan con la cordillera de los Andes y de ahí se dirigen hacia el centro de Brasil, Paraguay, Uruguay y Argentina. Este fenómeno produce las condiciones atmosféricas ideales para el desarrollo del bioma que constituye la selva tropical. No obstante, este ciclo se está viendo cada vez más distorsionado por la acción humana.

Efectivamente, según datos de la FAO, la expansión de la frontera agrícola es la responsable de casi el 90 % de la deforestación en todo el mundo. Fue por esta razón que, a fines de 2021, la Comisión Europea presentó una propuesta de reglamentación para frenar la deforestación y la degradación forestal relacionadas con las materias primas y los productos agrícolas que se comercializan en sus mercados, entre ellos el café. Originalmente, el reglamento debía ejecutarse a fines de 2024. No obstante, por presiones de sectores industriales en la mayoría de los países afectados, ha tenido una prórroga de un año más. No obstante, algunos ya están pidiendo una nueva prórroga, tal vez en espera a que se restablezcan los ciclos hidrológicos y todo vuelva a ser como antes.

Pronósticos reservados

Con esta situación, algunos especialistas presagian la amenaza de una migración de la oferta hacia el segmento del café convencional. Se argumenta que esto podría ocurrir desde dos frentes. Por un lado, desde la finca, pues se especula que con los altos precios para el café convencional, producir cafés de especialidad dejará de ser atractivo para los caficultores. Como sabemos, estos granos poseen dicha categoría porque son trabajados de forma, efectivamente, especial —es decir, cuentan con un diligente manejo agronómico, además de una cosecha selectiva, procesos de fermentación controlados y un secado tecnificado— con los consecuentes (y altos) costos operativos que todo eso supone. Es por esa razón que estos cafés cotizan usualmente con precios diferenciales en el mercado. El razonamiento es, entonces, que con la subida del precio internacional para los cafés convencionales ya no será necesario tomarse tantas molestias para generar rentabilidad.

Se dice también que esta amenaza puede venir desde el frente de las empresas exportadoras. Si los precios están por las nubes y, además, hay escasez, entonces habrá que comprar lo que se encuentre y, si es más barato, mejor, con tal de mantener las operaciones a flote. Esto no necesariamente disgustaría a los clientes (tostadurías y el sector HORECA en general), quienes con esta ecuación no verían tan afectada la utilidad en un producto que, aunque de vital importancia, sigue siendo marginal en su carta. Esta situación resulta mucho más verosímil en los países no productores, los cuales, además, concentran el mayor porcentaje de consumo de café en el mundo.

Lo que los futurólogos de las redes no mencionan es que, además de plausible, este escenario existe desde siempre. Es más, representa una tentación permanente para muchos comercios que ondean la bandera de los cafés de especialidad, pero siguen pensando que el conocimiento de su producto es poco más que un texto impreso en sus cartas. Para constatarlo, no hace falta más que sentarnos en una de sus mesas y, mientras observamos la decoración con afiches de ruedas de sabores y fotos de caficultores sonrientes que nos extienden sus manos cargadas de cerezos maduros, preguntamos al mesero por la procedencia del café. La mayoría de las veces recibiremos una mezcla de sorpresa y fastidio en la mirada de nuestro interlocutor, antes de escuchar la habitual respuesta que se repite en múltiples versiones: “le voy a preguntar al encargado.”

La generación del cambio

Sin embargo, estas prospecciones encierran también una paradoja: los razonamientos en los que se apoyan son un claro síntoma del problema. La idea de una migración oportunista hacia el café convencional pone en evidencia esa compulsión acrítica que tenemos a perpetuar una narrativa entre romántica y paternalista, según la cual los pequeños y medianos productores de café no tienen mayor capacidad de agencia que la que les permiten las leyes invariables del mercado. Estos analistas parecen olvidar que la caficultura de especialidad surgió, justamente, para superar esa dinámica binaria y convencional, determinada por el vaivén de la oferta y la demanda de los bienes primarios. Lejos de ser materias primas, los cafés de especialidad son productos con un alto valor agregado. No hay más que echar una ojeada a los últimos precios alcanzados en subasta por los cafés del certamen Best of Panamá (10 mil dólares por un kilo) para saber que estamos frente a otro modelo de producción.

Pero este no es su único elemento diferencial. Más allá de su evidente valor material, la caficultura de especialidad es el resultado de un esquema de trabajo colaborativo que ha instaurado un nuevo paradigma de valor en el producto. Así, la tradicional figura del “cazador” de cafés excepcionales ya no es solo anacrónica, sino retrógrada. Hoy en día, nuevas generaciones de profesionales regresan a las fincas de sus padres o abuelos, luego de haber hecho postgrados y cursos de especialización, para implementar sistemas avanzados de gestión y monitoreo de sus cultivos. Históricamente desestimado, o usado como subsidiario del componente de trazabilidad, el recurso humano en la cadena del valor del café es un elemento clave e insustituible. Los caficultores de especialidad lo saben bien y, por ello, prefieren establecer relaciones de largo plazo con sus clientes y aliados.

Así, mientras la preocupación general será si este año habrá que pagar mucho más por un cortado, el consumo seguirá en aumento, indiferente al problema del precio o del impacto en el ecosistema. Sin duda, la industria del café es afortunada al tener una demanda que crece cada año y que, a la vez, sigue generando encadenamientos (desde nuevas tecnologías hasta servicios logísticos, técnicos y emprendimientos de todo tipo), especialmente en los países productores. No obstante, los próximos meses serán testigos de cómo las alianzas entre productores y empresarios se mantienen en el tiempo o, por el contrario, se ven vulneradas por el oportunismo y la desesperación de un mercado con síndrome de abstinencia.